¿Cómo influirá el Covid-19 en el presente y el futuro de la industria de leasing?

Artículo escrito para el World Leasing Yearbook 2021

Por Amina Chakchouk, COO Leasing, CODIX

¿CÓMO EVITAR LOS EFECTOS A LARGO PLAZO DE LA PANDEMIA Covid-19 en el desarrollo económico previsto vinculado al leasing desde el punto de vista del arrendador y del arrendatario? ¿Cómo afecta la crisis la aplicación del derecho de uso de activos y reglamentos aplicables de NIIF16? ¿Cómo considerar un evento Covid-19 a la luz del deterioro de valor NIIF9? ¿Cómo puede el sistema de software de leasing formar parte de la cura, con un “modo de crisis” o gestión “COV en el Banco” que se puede activar fácilmente?

Tras la crisis sin precedentes en 2020 relacionada con la pandemia, el mundo cambió en meses. Un inusual desastre resulta en la pérdida de un gran número de vidas. Los líderes empresariales han tomado decisiones que afectan a los sectores de la actividad.

Así, las empresas de leasing experimentan una reducción del tráfico de consumidores en tiendas minoristas y zonas comerciales, o cierres debido a medidas de cuarentena y otras directivas gubernamentales. Muchos gobiernos imponen medidas a bancos e instituciones financieras para autorizar una moratoria temporal de los préstamos/arrendamientos, pago de vacaciones o la concesión de préstamos suplementarios.

¿Cómo eliminar los efectos de la pandemia en el rendimiento económico de leasing desde el punto de vista arrendador/arrendatario?

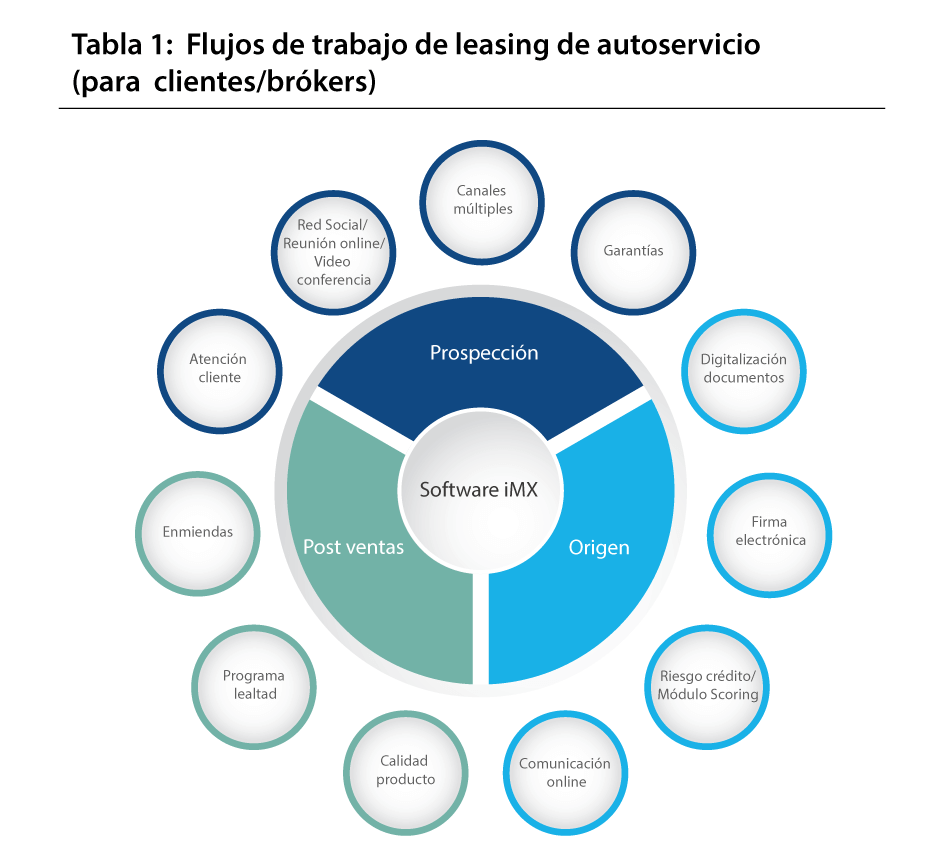

La pandemia y los cierres aceleran tendencias en la digitalización, ya que negocios de leasing y financiación de crédito trasladan sus operaciones 'online' en poco tiempo.

Esto no es nuevo. Se hace urgente acelerar la digitalización de sistemas y automatización de la IA para continuar y apoyar el cambio empresarial. Esto se logra aplicando soluciones en paquetes de software de leasing respaldando la digitalización total con un proceso automatizado de origen/suscripción, decisiones de riesgo crediticio 'online' y procesos automatizados de posventa que pueden parametrizarse fácilmente y evolucionar rápidamente a medida que cambia el riesgo.

Los parámetros de riesgo deben establecerse con criterios dinámicos que consideren las posibles perturbaciones (inestabilidad económica, desastres naturales, alteraciones en la tasa de cambio) y se adapten automáticamente a los diferentes procesos.

Las empresas deben agilizar proponer opciones atractivas de autoservicio, y que se satisfagan las necesidades de los clientes/potenciales. Esto brinda acceso a la web/móvil y permite:

- solicitar aplazar algunos pagos de renta, o el pago de días festivos;

- añadir opciones de seguro, como protección contra desastres naturales o contra enfermedades pandémicas;

- suscribirse a servicios o cambiar a pago por uso;

- solicitar transferir contratos de leasing a otros arrendatarios;

- prorrogar automáticamente los contratos de leasing;

- realizar simulaciones y solicitar cambios para adaptar pagos de renta según la situación;

- y solicitar la terminación anticipada de sus contratos.

Todo esto se completa utilizando los últimos complementos tecnológicos que se ofrecen, como la firma e identificación electrónica, servicios de imágenes de documentos, automatizando servicios de notificación al cliente mediante correo electrónico/SMS que aceleran el flujo de trabajo.

Los profesionales de preventa/comercialización se beneficiarán de procesos más digitalizados y sistemas más variados, utilizando diferentes canales de prospección, como los canales 'online'/de tele venta/de líderes/proveedores.

La adaptación de los diferentes ajustes de los productos de leasing/crédito es necesaria para proteger el negocio de cualquier otro contratiempo. Esto se traduce especialmente en:

- presentar nuevas ofertas, incluyendo garantías bancarias y gubernamentales obligatorias;

- adaptar/modificar los acuerdos entre vendedores/comerciantes/proveedores con nuevos tipos de garantías, como de financiación que buscan ser reservas de financiación a utilizar para cubrir riesgos de impago;

- proporcionar seguros obligatorios para los diferentes contratos de leasing;

- variar los productos y el tipo de activos y realizar valoraciones periódicas para tener en cuenta el riesgo de los activos que pueden verse afectados por cambios económicos;

- y crear un módulo de renovación automática para poner en el mercado rápidamente un activo usado.

¿Cómo afecta la crisis la aplicación del derecho a utilizar los activos y a los requisitos aplicables de NIIF16?

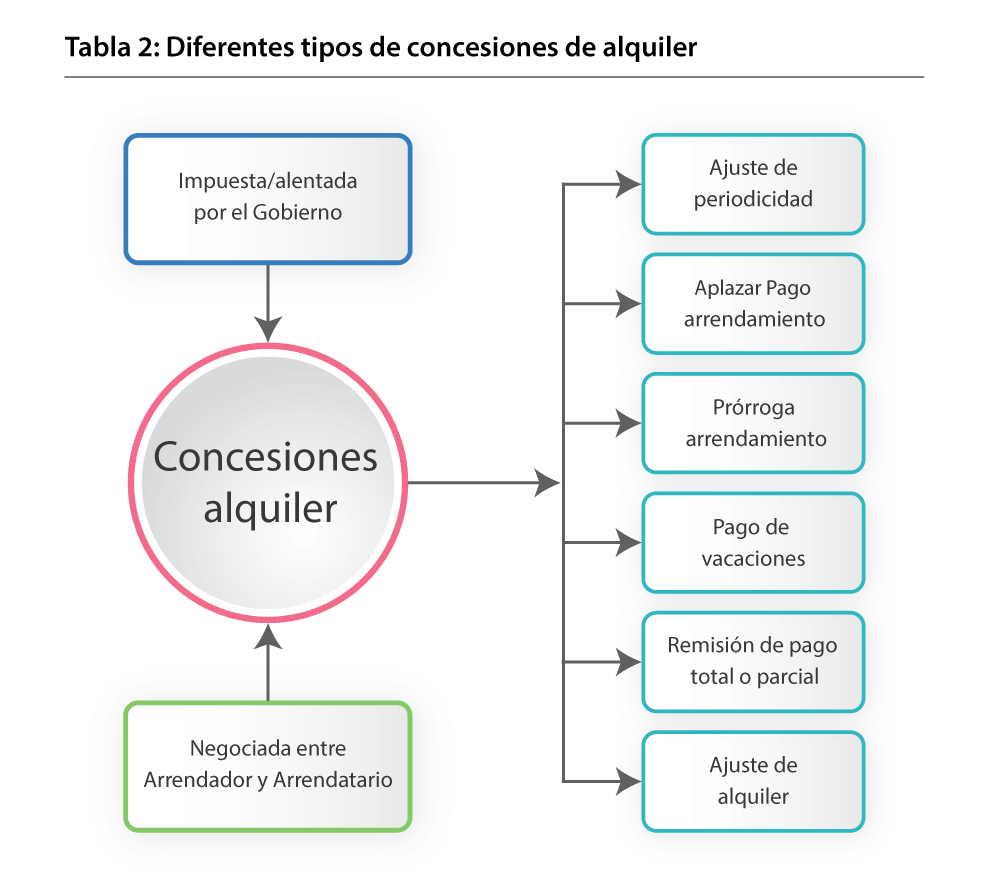

A raíz de las diferentes medidas gubernamentales y enmiendas de los arrendamientos en masa que se han aplicado y solicitado, se plantean varias cuestiones jurídicas para las empresas de leasing y crédito desde el punto de vista del arriendo/prestatario y desde el punto de vista del arrendatario/cliente. Empresas/bancos que reportan a las NIIF traducen esos efectos, así como las medidas gubernamentales mitigadas en cifras contables y en información pertinente.

La IASB emitió Concesiones de alquiler relacionadas con Covid-19 (Enmienda a NIIF16) el 28 de mayo, 2020. El proyecto se creó para brindar alivio a los arrendatarios y concesiones de alquiler dada la pandemia Covid-19.

Para arrendatarios: Tratamiento de la contabilidad de leasing para las concesiones de alquiler. Tras las concesiones de alquiler acordadas entre arrendatarios y arrendadores impuestas o fomentadas por el gobierno, es necesario evaluar y determinar el tratamiento contable adecuado basado en las nuevas normas: si las concesiones de alquiler se considera cambio del contrato o no. Si se considera una modificación del contrato, la responsabilidad del alquiler para los arrendatarios vuelve a calcularse utilizando el IBR (Incremental Borrowing Rate/Tasa aumento de préstamos) basado en la modificación.

Concesiones de alquiler que conducen a modificaciones de los contratos. La norma NIIF 16-44 estipula una enmienda al contrato de arrendamiento como un contrato separado si se cumple:

- “Un aumento del alcance del arrendamiento añadiendo el derecho a utilizar uno o más activos subyacentes;

- y que la consideración para el arrendamiento aumenta en un importe proporcional al precio autónomo del aumento de alcance y a cualquier ajuste apropiado de ese precio autónomo para reflejar las circunstancias del contrato en cuestión”. (NIIF 16, Anexos 2).

La norma NIIF 16-45 requiere que el arrendatario:

- Recalcule la nueva tasa de descuento para la duración restante.

- Revise la responsabilidad de arrendamiento para tener en cuenta la nueva tasa de descuento y los pagos revisados.

- Revise el importe de derecho de uso de bienes.

Todo por si un cambio llevó a modificar el contrato (incluyendo las concesiones de alquiler).

Concesiones de alquiler sin modificación del contrato. Según NIIF 16-40, una revaluación, o ejercicio de opciones de prórrogas o terminación (NIIF 16-20&21) no se considera modificación del contrato.

Según NIIF 16-42, un cambio en los pagos futuros resultante de un índice o de cambios en tasas de cambio (por ejemplo, en la tasa de alquiler del mercado), y/o un cambio en los importes previstos a pagar en virtud de una garantía de valor residual, no se considera modificación del contrato.

Según NIIF 16-38, un pago de arrendamiento variable debe reconocerse en el resultado. Las concesiones de alquiler se consideran un pago variable (negativo).

Según NIIF 9-3.3.1, es necesario dar de baja el pasivo por arrendamiento si la modificación del contrato de arrendamiento (incluida la concesión de la renta) da lugar a una extinción parcial de la obligación especificada en el contrato.

Depreciación del derecho de uso de los activos. La norma NIIF 16.46(a) establece disminuir el derecho de uso del activo y el pasivo por arrendamiento y reconocer en la cuenta cualquier pérdidas y ganancias resultante del cambio del arrendamiento, si esta disminuye el alcance del mismo.

Tantos cambios de arrendamiento, incluyendo las concesiones de alquiler derivadas de la pandemia actual, probablemente impactarán rápidamente en el valor de los activos (especialmente en lo que respecta a los bienes raíces).

Es necesario tener una vigilancia estrecha y detallada de los valores fluctuantes y las posibles depreciaciones.

Además, aumentar la frecuencia de la valoración de activos y examinar las diversas consideraciones de la valoración de activos para reducir este riesgo.

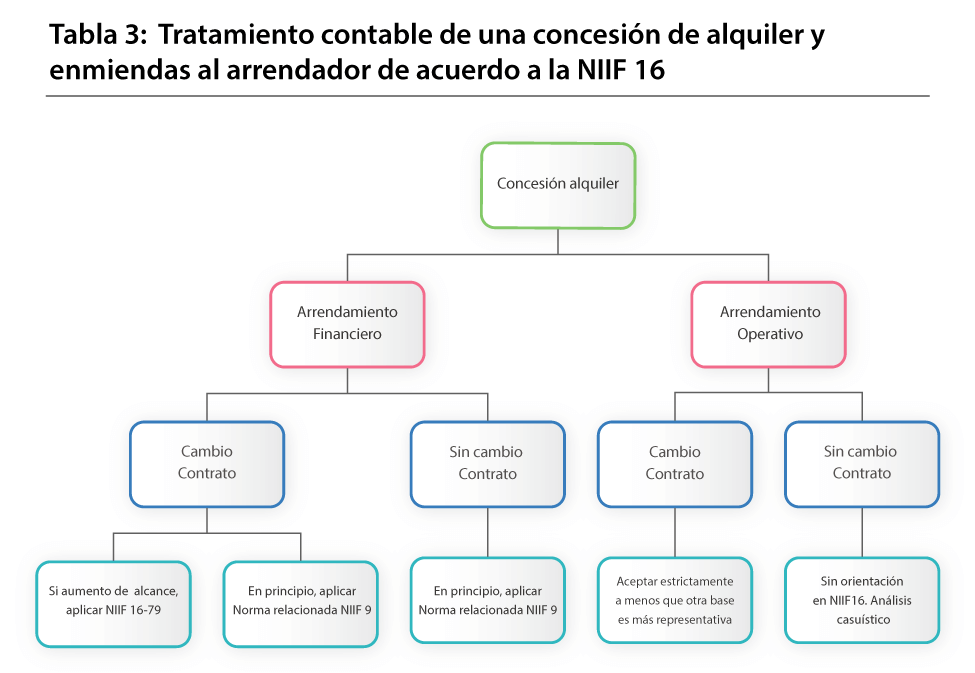

Desde el punto de vista del arrendador. (Según consideraciones del Covid-19 en la preparación del informe semestral 2020 basado en las NIIF del Centro de Excelencia de Bruselas, 14 de mayo, 2020.)1

La Junta no consideró ninguna enmienda a la contabilidad de los arrendadores. No hay práctica oportuna prevista por la IASB para los cambios relativos a los arrendadores.

Para la mayoría de los arrendadores con un gran volumen de contratos de arrendamiento, esta es su actividad principal, para la que dispondrían de procesos y sistemas que les permitirían gestionar cualquier modificación del contrato.

La tabla 3 nos muestra la actual NIIF 16 aplicable a los arrendadores.

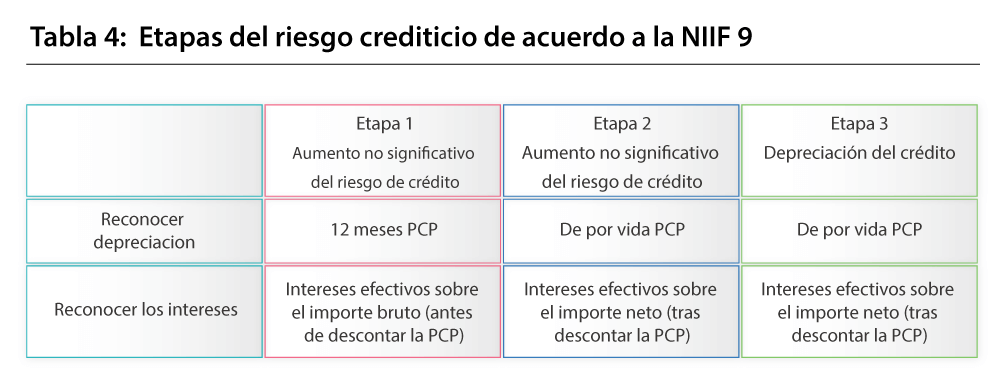

¿Cómo puede un evento Covid-19 ser considerado por la NIIF 9? Los principios de la NIIF 9 son aplicables a los activos financieros. La tabla 4 resume los principios de la NIIF 9.

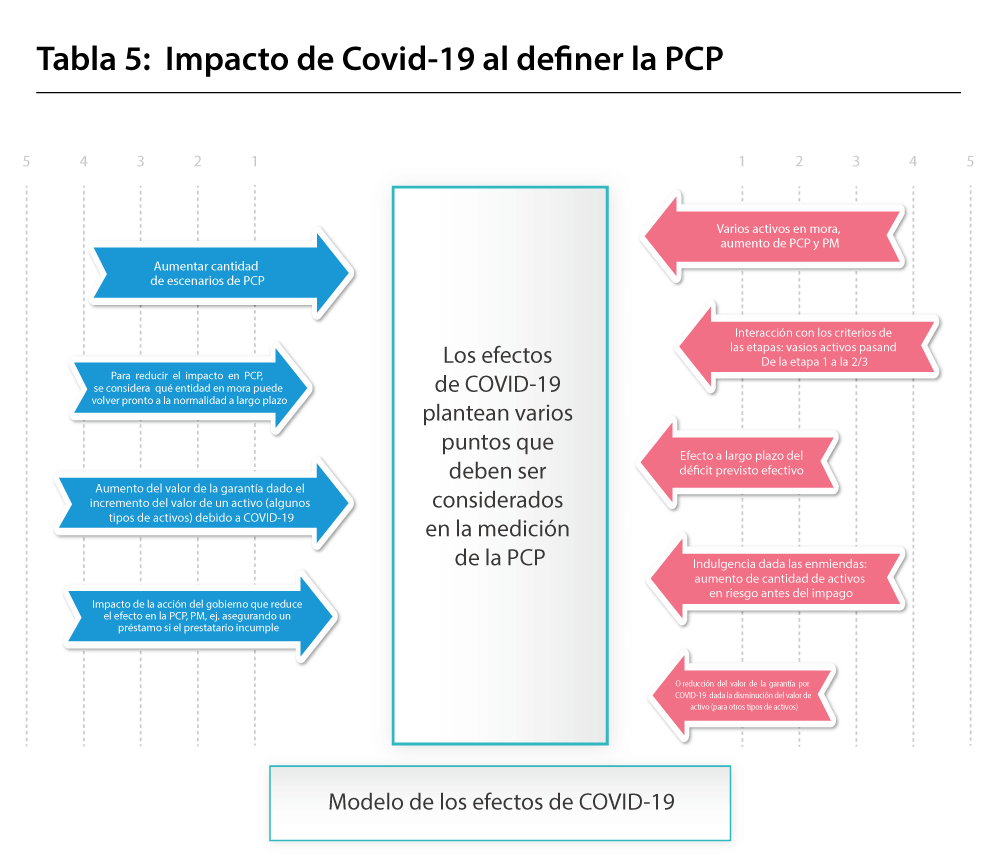

PCP: Pérdida de crédito prevista. Tras la pandemia, la interrupción de las operaciones comerciales regulares provocó varias consultas de clientes sobre alquileres. Los arrendadores reconsideraron las normas de concesión de alquileres y aplazararon los pagos, y enfrentan falta de liquidez.

Esto impacta en la puesta en escena y el cálculo de la NIIF 9 y el reconocimiento de su depreciación:

- Puede que varios activos pasen de la etapa 1 a la 2/3, pero solo los que causen un aumento de la PCP.

- Más activos entrarán en mora, lo que resultará en un aumento de la PCP.

La IFRB ha publicado los diferentes cambios a tener en cuenta en la NIIF 9, siendo los principales los siguientes:

- Aumento del número de escenarios posibles incluidos en la PCP para tener en cuenta el efecto del Covid-19, con las respectivas ponderaciones de probabilidad.

- Probable agregación de "superposiciones" para reajustar los importes calculados automáticamente por el sistema en un corto período de tiempo.

- Impacto en la medición de la PCP.

- Agregación de nuevo recálculo de PM (Probabilidad de Morosidad) basado en la actividad del cliente.

Sobre la PCP deben considerarse diferentes consecuencias del Covid-19. La tabla 4 ilustra la consideración global a tenerse en cuenta.

Hacer un modelo de los efectos del Covid-19 es difícil. Las compañías deben hacer todo lo posible para determinarlos y ajustar las técnicas de análisis.

Las empresas deben evolucionar mucho en este respecto para mejorar la gestión de riesgos y proyectar soluciones para el futuro previsible. Esto incluye cambiar la estrategia de riesgo actual de manera que pueda seguir siendo beneficiosa y limitar el impacto en la PCP y en el deterioro de su clasificación de riesgos. Esto consiste en:

- Añadir garantías o establecer acuerdos mediante la gestión de garantías de financiación privada.

- Añadir nuevos seguros obligatorios.

- Aumentar la distribución del riesgo usando nuevos tipos de titulaciones o préstamos sindicados.

- Variar los tipos de activos.

¿Cómo puede el sistema de software de leasing ser parte de la cura, con un "modo de crisis" o gestión "COV en banco" que puede ser fácilmente activado? Es obvio que el software informático debe centrar la estrategia de empresas de leasing o préstamo para afrontar los retos futuros, dados los varios cambios en esta incierta situación económica.

El software de leasing debe tener sólida definición de producto y un módulo de precios parametrizable y adaptable a cambios en las condiciones o necesidades del cliente, y brindar ofertas inteligentes con:

- períodos de gracia y opciones de franquicia;

- programa de pagos estacionales;

- alquileres y servicios catalogados;

- posibles pagos voluntarios;

- prórrogas automáticas o financiación del valor residual;

- intervención y subvenciones del gobierno, de los ven- dores u otros terceros;

- seguros obligatorios y garantías de terceros.

Los modelos de leasing deben evolucionar, elevar ganancias y minimizar riesgos. El software de leasing puede gestionar:

- Acuerdos de socios financieros con otras compañías para gestionar cualquier riesgo compartido.

- Titulación activable por falta o escasez de liquidez.

- Acuerdos con el vendedor, bróker, proveedor, garante, participante, proveedor de servicios o asegurador para aumentar las oportunidades y el porcentaje de penetración en el mercado. Con esos acuerdos es posible personalizar:

- productos de financiación: el tipo de contratos que pueden ser apoyados por este acuerdo;

- la tabla de parámetros financieros usando una matriz de intereses fija o variable, o basada en un índice;

- el acuerdo de comisión, ofreciendo más comisión, como ingresos compartidos después de la prórroga;

- los escenarios de participación para animar a los vendedores a vender sus productos y presentar ofertas atractivas con un interés reducido;

- varios tipos de acuerdos de garantía, como los de financiación que también pueden ser remunerados;

- el compromiso de opciones de compra al ofrecer comisiones en caso de liberar el activo.

- Un sólido módulo de scoring con varios tipos de puntuación configurados teniendo en cuenta diferentes escenarios económicos, como la configuración del "Modo de Crisis" o el tipo de puntuación "COV en Banco" que puede activarse si cambia la situación.

- Un proceso parametrizado para hacer totalmente automáticos tantos procesos como sea posible, utilizando contratos y firma electrónicos, telefonía integrada, telefonía, SMS.

- Un módulo integrado de gestión de riesgos para calcular en tiempo real el grado de riesgo y tener en cuenta la situación actual en tiempo real con un ajuste sencillo para evitar pasar de la fase 1 a la fase 2/3 afectada por la crisis de Covid-19, y tener en cuenta la posibilidad de volver rápidamente a la situación normal.

- Modelización inteligente de riesgos usando la IA para incluir diferentes escenarios en el cálculo de la PM, PCP.

Afortunadamente, tales paquetes de software existen, como el Leasing iMX. No son muchos, pero están disponibles, y adquieren constantemente características más amplias y fuertes mediante una fuerte inversión sostenida a lo largo de los años por sus respectivos editores. Le invitamos a investigar cómo la solución de Leasing iMX puede abordar los temas tratados en este artículo en el contexto específico de su empresa y los desafíos que enfrenta.

Al final, todos perseguimos los mismos objetivos: reducir al mínimo el impacto negativo de la calamidad (post) Covid-19, y asegurar que las empresas de leasing surjan aún más fuertes gracias a todas las técnicas y herramientas que se han implementado para mitigar los efectos de la crisis.

Notа:

1 https://www.iasplus.com/en/publications/global/ifrs-in-focus/2020/coronavirus

El artículo fue publicado en el World Leasing Yearbook 2021.