Какое влияние окажет Covid-19 на настоящее и будущее лизинговой индустрии?

СТАТЬЯ НАПИСАНА ДЛЯ ЕЖЕГОДНИКА МИРОВОГО ЛИЗИНГА 2021

Амина Чакчук, COО Leasing, CODIX

КАК МЫ МОЖЕМ ПРЕДОТВРАТИТЬ ДОЛГОСРОЧНОЕ ВЛИЯНИЕ ПАНДЕМИИ COVID-19 на ожидаемые экономические показатели лизингового бизнеса с точки зрения арендодателя и арендатора? Как кризис влияет на реализацию права пользования активами и применимые требования МСФО (IFRS) 16?Как можно рассматривать событие Covid-19 в свете обесценивания по МСФО (IFRS) 9? Каким образом лизинговое программное обеспечение может быть частью решения проблемы с управлением в «кризисном режиме» или «COV в банке», которое можно легко активировать?

После беспрецедентного кризиса, произошедшего в 2020 году, связанного с пандемией Covid-19, мир кардинально изменился за считанные месяцы. Редкая катастрофа привела к подобному количеству трагической гибели людей. Лидеры бизнеса в разных странах были вынуждены принимать решения, влияющие на все отрасли.

В результате лизинговые компании испытали значительное сокращение клиентской базы в торговых центрах или приостановили работу на неопределенный срок из-за карантинных мер и других постановлений правительства. Правительства многих стран наложили на банки и финансовые учреждения общие меры, разрешающие временный мораторий на ссуды / лизинг, приостановку платежей или предоставление дополнительных ссуд.

Итак, как мы можем предотвратить долгосрочное воздействие пандемии Covid-19 на ожидаемые экономические показатели, связанные с лизинговым бизнесом, с точки зрения арендодателя и арендатора?

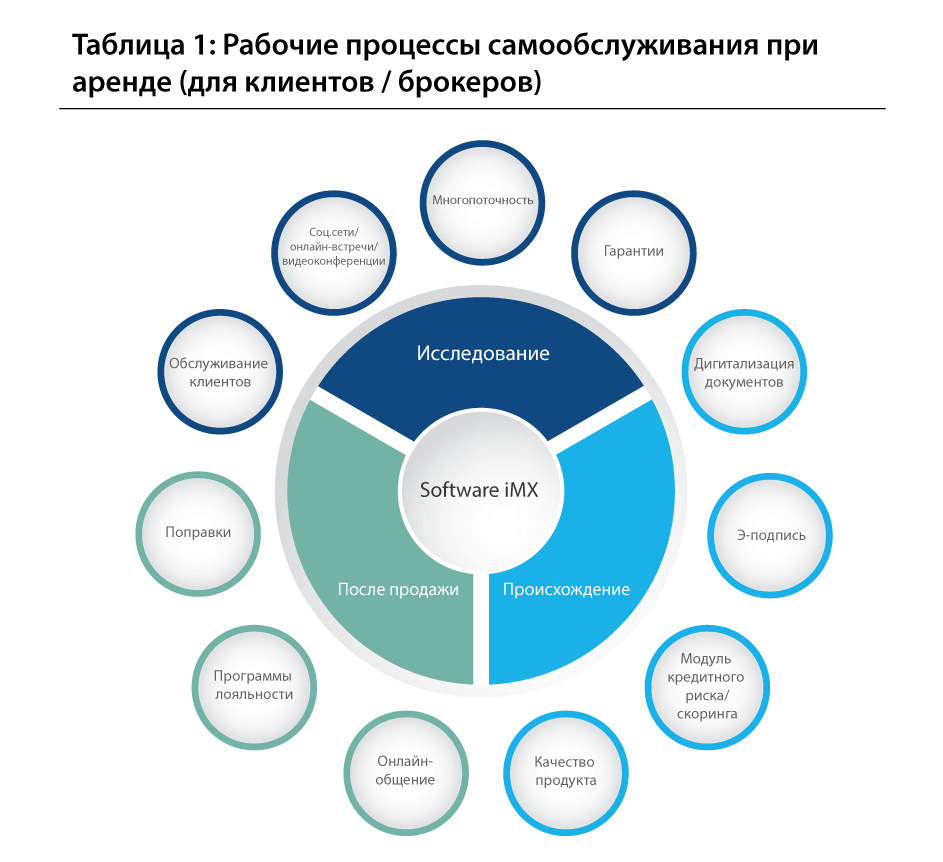

Пандемия и сдерживание ускорили тенденции к дигитализации, лизинговые компании должны действовать быстро, чтобы предоставлять своим клиентам привлекательные возможности и многие лизинговые и кредитные финансовые компании быстро переводят свой бизнес полностью в онлайн.

Движение в этом направлении - не новая концепция для отрасли. Становится более чем актуальным ускорение процесса дигитализации систем и автоматизации ИИ, чтобы иметь возможность продолжать и поддерживать быстрое развитие деятельности, что может быть достигнуто путем внедрения решений Лизинговых пакетов программного обеспечения, способных поддерживать полностью оцифрованную сквозную обработку с автоматическим процессом создания / андеррайтинга, онлайн-решениями о кредитных рисках и автоматизированными процессами послепродажного обслуживания, которые можно легко настроить для быстрого масштабирования по мере изменения рынка и вариации риска.

Параметры риска должны быть полностью установлены с динамическими критериями, которые учитывают возможные воздействия (экономическое воздействие пандемии, стихийные бедствия, колебания обменных курсов) и автоматически адаптируются к различным процессам.

Лизинговые компании должны действовать быстро, предлагая своим клиентам привлекательные варианты самообслуживания, чтобы удовлетворить потребности клиентов / потенциальных клиентов. Естественно, это означает предоставление доступа через Интернет или с мобильных устройств, что позволяет клиентам:

- требовать отсрочки определенной арендной платы или приостановки платежей;

- добавить новые варианты страхования, такие как «защита от стихийных бедствий» или «защита от пандемических заболеваний»;

- подписаться на новые услуги или перейти на услуги с оплатой по мере использования;

- требовать передачи определенных договоров лизинга другим арендаторам;

- автоматическое продление договоров лизинга;

- проводить моделирование и запрашивать модификации, чтобы адаптировать арендную плату в соответствии с ситуацией; и

- требовать досрочного прекращения их контракта.

Все это достигается с помощью новейших дополнительных технологий, предлагаемых сегодня, таких как электронная подпись, электронная идентификация, услуги визуализации документов, чат-боты, автоматизация служб уведомления клиентов по электронной почте или SMS, которые ускоряют обработку рабочих процессов.

Специалисты по предпродажной подготовке и маркетингу также получат выгоду от дигитализации процессов и более обогащенных систем, которые смогут беспрепятственно использовать различные каналы поиска, такие как каналы онлайн / телефонные продажи / каналы лидеров / продавцов.

Адаптация различных параметров лизинговых / кредитных продуктов необходима для защиты компании от любого другого шока. В частности, это касается:

- новых предложений, включая обязательные банковские и государственные гарантии;

- адаптции / модификации соглашения продавца / трейдера / поставщика путем добавления новых типов гарантий, таких как финансовые гарантии, которые направлены на создание финансовых резервов, которые могут быть использованы для покрытия риска неплатежей по долгам клиентов;

- обеспечения обязательного страхования различных договоров лизинга;

- вариации продуктов и типов активов и проведение регулярной оценки активов, чтобы учесть риск, связанный с активами, на который могут влиять различные экономические изменения; и

- создания модуля автоматического восстановления, чтобы как можно быстрее вывести неиспользованный актив на рынок.

Как кризис влияет на реализацию права пользования активами и применимые требования МСФО (IFRS) 16?

В результате различных действий правительства и массовых модификаций аренды, которые были реализованы и запрошены, у лизинговых и кредитных компаний возникает много юридических вопросов с точки зрения арендодателя / финансиста и с точки зрения арендатора/клиента. Отчеты компании / банка, составленные в соответствии с МСФО, должны переводить эти эффекты и смягчающие действия правительства в бухгалтерские показатели и соответствующую информацию.

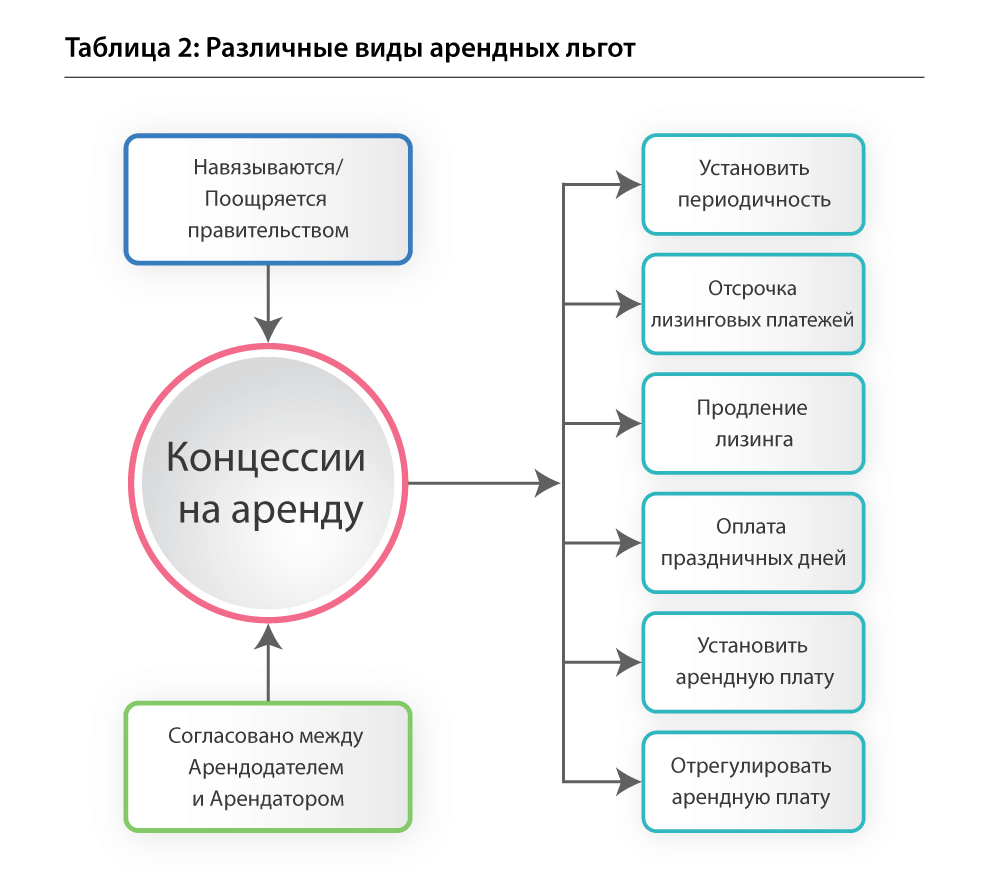

28 мая 2020 года КМСФО опубликовал поправку к МСФО (IFRS) 16 о снижении арендной платы в связи с Covid-19. Этот проект был создан для оказания конкретной помощи арендодателям и концессионерам на аренду после пандемии Covid-19.

Для арендодателей: Учет концессий на аренду. После заключения концессионных договоров аренды между арендаторами и арендодателями, которые навязываются или поощряются государством, нам необходимо оценить и определить правильный порядок учета в соответствии с новыми стандартами: следует ли рассматривать концессии на аренду как модификацию договора или внедоговорную модификацию. Если концессия на аренду считается изменением контракта, тогда необходимо будет пересчитать обязательства арендатора с использованием предельной ставки заимствования (IBR) на основе изменения.

Льготы по аренде, которые приводят к изменению договора. МСФО 16-44 требует рассматривать поправку к договору аренды как отдельный договор, если соблюдаются оба критерия. :

- «Увеличен объем контракта, добавлены права пользователя к одному или нескольким базовым активам;

- и возмещение по аренде увеличены на сумму, пропорциональную цене обособленной собственности для увеличенного объема и любой соответствующей корректировки этой обособленной цены, чтобы отразить обстоятельства конкретного договора. »(МСФО 16, Приложение 2).

МСФО (IFRS) 16-45 требует от арендатора:

- Пересчитайте новую ставку дисконтирования на оставшийся срок.

- Измените обязательства по аренде, чтобы учесть эту новую ставку дисконтирования и пересмотренные платежи.

- Измените размер абонентской платы.

Все это в том случае, если изменение в оценке привело бы к изменению контракта (включая концессию на аренду).

Уступки аренды без изменения договора. Согласно МСФО 16-40 переоценка или использование опционов на прекращение или продление (МСФО 16-20 и 21) не считается модификацией договора.

Согласно МСФО (IFRS) 16-42, изменение будущих платежей в результате изменений индекса или ставки (например, изменение рыночной арендной ставки) и / или изменение сумм, ожидаемых к выплате в соответствии с гарантия остаточной стоимости не считается изменением контракта.

Согласно МСФО (IFRS) 16-38 переменная плата за аренду должна признаваться в составе прибыли или убытка. Лизинговые концессии считаются переменным (отрицательным) платежом.

Согласно МСФО (IFRS) 9-3.3.1, прекращение признания обязательства по аренде требуется, если изменение договора аренды (включая концессию по аренде) приведет к частичному аннулированию обязательства, указанного в договоре.

Амортизация права пользования активом. МСФО (IFRS) 16.46 (a) требует уменьшить право использовать арендный актив и обязательство и признать в отчете о прибылях и убытках любую прибыль или убыток, возникающие в результате изменения договора аренды, если это изменение договора аренды уменьшает объем аренды.

Само по себе количество изменений в аренде, включая уступки по аренде в связи с пандемией Covid-19, вероятно, быстро повлияет на стоимость активов (особенно в отношении недвижимости).

Необходимо обеспечить тщательный и подробный мониторинг колеблющихся значений и потенциальных нарушений.

Также нужно будет увеличить частоту оценки активов и учитывать различные последствия оценки активов, чтобы снизить этот риск.

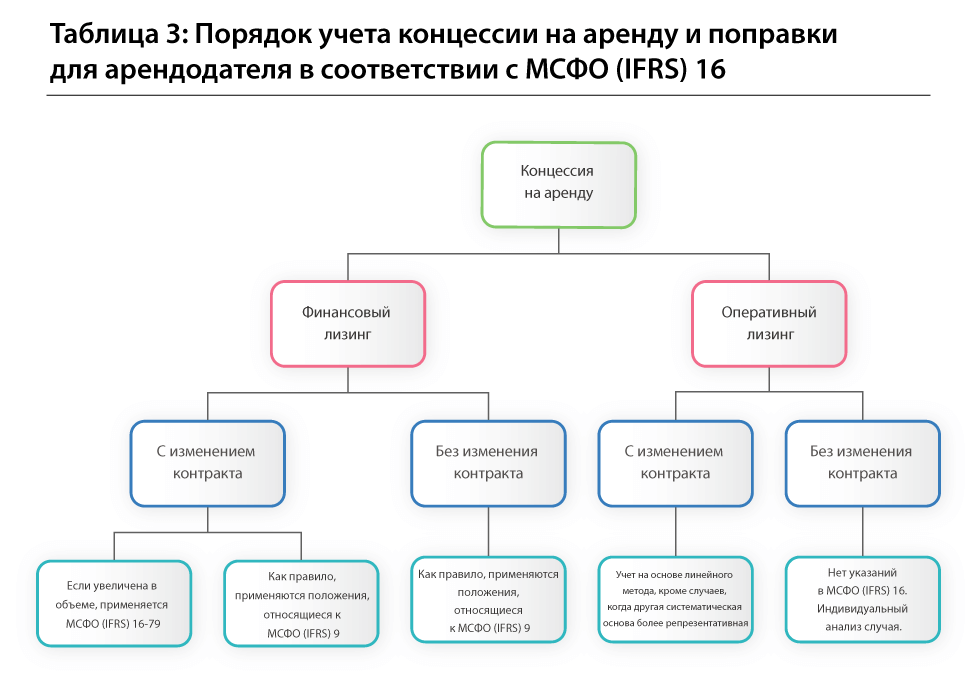

С точки зрения арендодателя.(Согласно соображениям Covid-19 при подготовке полугодового отчета за 2020 год в соответствии со стандартами МСФО Центр передового опыта МСФО Брюсселя 14 мая 2020 года.)1

Комиссия не рассматривала возможность внесения изменений в счета арендодателя. Совет по МСФО не видит конкретной целесообразности изменений в отношении доноров.

Для большинства арендодателей с большим объемом договоров аренды это их основной бизнес, для которого у них есть процессы и системы, которые позволят им управлять любыми изменениями контрактов.

Таблица 3 показывает нам действующий МСФО 16 применительно к арендодателям.

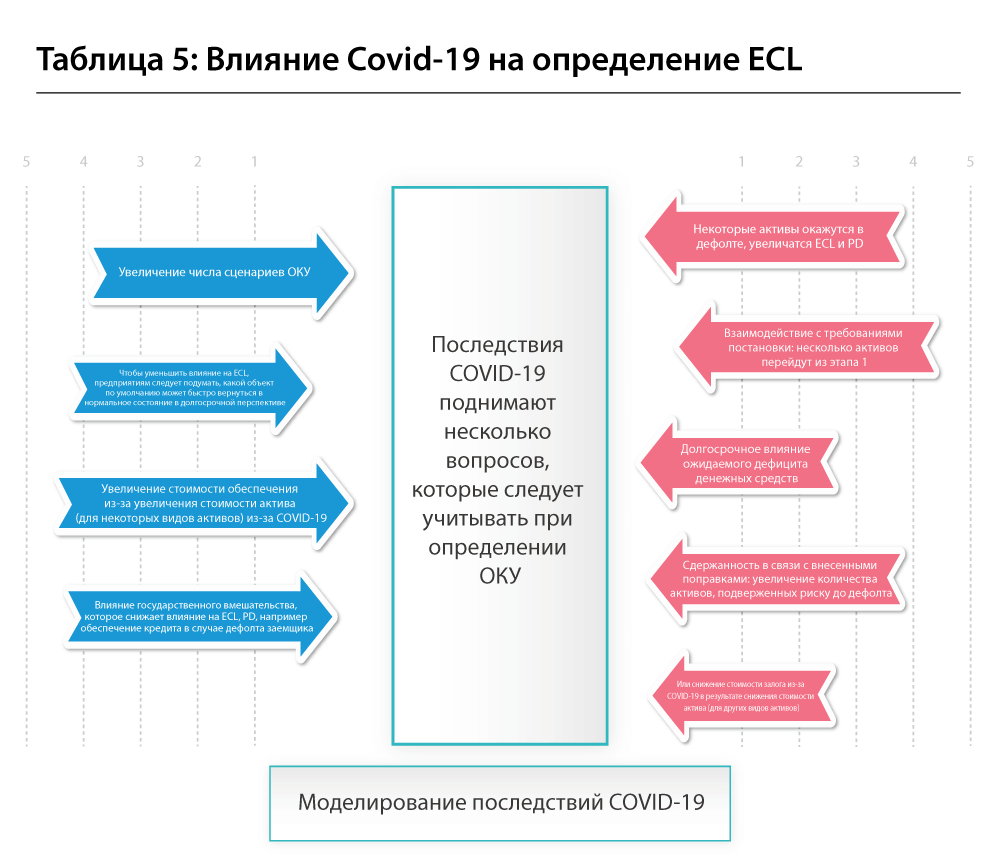

Как событие Covid-19 может быть учтено при амортизации МСФО 9? Принципы МСФО 9 применимы к финансовым активам. В таблице 4 кратко изложены принципы МСФО 9.

ECL: Ожидаемый кредитный убыток. После пандемии Covid-19 прерывание обычной деловой активности привело к появлению значительного числа запросов на аренду от клиентов. Арендодатели были вынуждены пересмотреть правила об арендных концессиях и отсрочке платежей и столкнулись с нехваткой ликвидности.

Это оказывает прямое влияние на внедрение и расчет МСФО 9, а также на признание обесценения МСФО 9:

- Некоторые активы, вероятно, перейдут из стадии 1 в стадию 2/3, но не все: только те, которые вызывают увеличение ECL.

- Другие активы выйдут из строя, что приведет к увеличению ECL.

IFRB опубликовал различные изменения, которые необходимо учесть в МСФО (IFRS) 9, основные из которых перечислены ниже:

- Увеличьте количество потенциальных сценариев, включенных в ECL, чтобы учесть влияние Covid-19, с соответствующими весами вероятности.

- "Оверлеи", вероятно, нужно будет добавить для корректировки суммы, рассчитываемые системой автоматически в кратчайшие сроки.

- Влияние на измерение ECL.

- Необходимо будет добавить новый расчет вероятности отказа (PD), основанный на активности клиентов.

В ECL необходимо учитывать различные эффекты Covid-19. Таблица 4 иллюстрирует общие соображения, которые необходимо учитывать.

Смоделировать эффекты Covid-19 будет очень сложно. Компании должны сделать все возможное, чтобы определить эффекты и скорректировать методы моделирования.

Компаниям необходимо многое изменить в этом отношении, чтобы улучшить управление рисками и спланировать решения на будущее. В частности, они должны внести существенные изменения в свою стратегию управления рисками, чтобы оставаться прибыльными и ограничивать влияние на ECL и ухудшение их классификации рисков. Она включает в себя:

- Новые гарантии или новые соглашения, управления гарантиями частного финансирования.

- Новое обязательное страхование.

- Увеличение разделения рисков за счет использования новых видов секьюритизации или синдицированных кредитов.

- Заменяемые типы активов.

Каким образом лизинговое программное обеспечение может быть частью решения проблемы с управлением в «кризисном режиме» или «COV в банке», которое можно легко активировать? Понятно что ИТ-программное обеспечение должно лежать в основе стратегии любой лизинговой или ссудной компании, чтобы противостоять предстоящим вызовам, учитывая многочисленные изменения в этой неопределенной экономической ситуации.

Лизинговое программное обеспечение должно включать четкое определение продукта и легко настраиваемый модуль ценообразования, чтобы адаптировать предложения к любым изменениям ситуации или потребностям клиента и предоставлять интеллектуальные предложения с:

- периодами отсрочки и вариантами франшизы;

- сезонным платежным графиком;

- возможностью индексации арендной платы и услуг;

- любыми добровольными платежами;

- автоматическим продлением или финансированием остаточной стоимости;

- участием и субсидии со стороны государства, поставщиков или других третьих сторон;

- обязательным страхованием и гарантии от третьих лиц.

Модели бизнес-лизинга должны развиваться, чтобы увеличивать прибыль и минимизировать риски. Лизинговое программное обеспечение справится с:

- Соглашениями между финансовыми партнерами и другими финансовыми компаниями, позволяющими легко управлять распределением рисков.

- Секьюритизацией, которую можно легко активировать в случае нехватки или отсутствия ликвидности.

- Соглашениями с продавцом / брокером / поставщиком / гарантом / участником / поставщиком услуг / страховщиком для увеличения возможностей и процента проникновения на рынок. С этими соглашениями можно настроить:

- финансовые продукты: тип контрактов, которые могут быть поддержаны этим соглашением;

- график цен с использованием матрицы процентов, которая может быть фиксированной, переменной или основанной на индексе;

- договор комиссии, предлагающий больше комиссий в качестве совместного дохода после продления;

- параметры участия, чтобы побудить продавцов продавать свою продукцию и предложить привлекательные предложения с пониженной процентной ставкой;

- несколько типов гарантийных соглашений, например, соглашения о финансовых гарантиях, которые также могут быть вознаграждены;

- обязательства по опционам на покупку путем предложения комиссионных в случае высвобождения актива.

- надежным рейтинговым модулем с несколькими типами рейтинга, который можно легко настроить с учетом различных экономических сценариев, таких как «кризисный режим» или тип рейтинга «COV в банке», который можно легко активировать в случае изменение ситуации.

- полностью сконфигурированным процессом, позволяющим сделать как можно больше процессов полностью автоматическими, используя электронные контракты, электронную подпись, интегрированную телефонию / телефонию / sms.

- интегрированным модулем управления рисками, позволяющим рассчитывать шаг риска в реальном времени и учитывать текущую ситуацию в реальном времени с помощью простой конфигурации, чтобы избежать перехода от шага 1 к шагу 2/3 пострадавших от кризиса Covid-19, и принять во внимание возможность быстрого возвращения к нормальной ситуации.

- интеллектуальным моделированием рисков с использованием ИИ для простого включения различных сценариев в расчет PD и ECL.

К счастью, такие программные пакеты существуют, например, iMX Leasing. Их не так много, но они доступны, и они постоянно приобретают все более богатые и мощные функции благодаря крупным инвестициям, поддерживаемым на протяжении многих лет их соответствующими издателями. Мы рекомендуем вам подумать, как решение iMX Leasing может ответить на вопросы, обсуждаемые в этой статье в конкретном контексте вашего бизнеса и стоящих перед ним проблем.

В конечном счете, мы все преследуем одни и те же цели: минимизировать негативное влияние кризиса (после) Covid-19 и сделать лизинговые компании еще сильнее благодаря всем методам и инструментам, которые были применены и реализованы для смягчения последствий кризиса.

Примечание:

1 https://www.iasplus.com/en/publications/global/ifrs-in-focus/2020/coronavirus

Эта статья опубликована в World Leasing Yearbook 2021.